主页 > imtoken如何区分官网 > 账户抽象与EIP-4337简析:未来智能合约钱包将如何实现?

账户抽象与EIP-4337简析:未来智能合约钱包将如何实现?

钱包账户由两部分组成:外部账户和合约账户。 EOA钱包是用户通过私钥直接控制账户的钱包(Metamask、MathWallet)。 其中,钱包账户是通过随机生成私钥,根据私钥计算出公钥,根据公钥计算出地址来创建的。 用户发送交易的过程实际上是用私钥对交易数据进行签名的过程,由外部账户触发。

EOA钱包的优缺点包括,优点:

1.您可以免费创建钱包。

2.转账的gas费比较低。

3.可同时操作多个账户。

缺点:

1. 生成钱包后,用户需要保管好对应的私钥。 一旦私钥流出,钱包将被遗弃,因为资产将面临被盗的风险。

2、用户在转账时往往需要对应用进行授权,这就给了恶意账户可乘之机,智能合约可以瞬间将资产转走(参考TP钱包漏洞案例)。

3. 用户必须使用ETH支付gas费。

而合约钱包保留了公钥和私钥,不同的是钱包本身是由智能合约操作的,交易直接通过合约账户(contract account)完成。

合约钱包有以下优缺点,优点:

1、无需助记词,即可恢复钱包,更换私钥。

2. 无需购买ETH作为gas费支付。

3. 可管理,在基础转账的基础上增加更多功能:隐私交易、多重签名、支付gas费用等。

4. 可编程、可升级、可定制。

缺点:

1. 创建钱包需要一定的费用,不能批量创建免费钱包。

2.Layer1的gas费高,以后在Layer2上搭建会更好。

3.一次操作一笔交易,不能将多笔交易打包成一笔交易。

4. 合约漏洞会影响钱包安全。

相比之下,EOA钱包就像一台ATM机,只支持接入、转账、余额查询等基础服务。 合约钱包更像是一个智能银行系统。 用户可设置白名单账户和最大提现限额; 他们在转账操作上比较宽松,允许项目方(补贴)、好朋友代付等等。 由于各种操作都需要调用智能合约,提高了用户管理钱包的便利性。 在安全性方面,EOA钱包和智能合约钱包各有隐患:前者容易出现私钥泄露、授权应用等问题,后者则可能存在合约漏洞。 缺点之一是用户在使用合约钱包时,每次调用智能合约的成本较高。 不过,以太坊基金会此次大力推动账户抽象,想必意义深远,下文将进一步探讨。

以太坊路线图和 EIP-4337

账户抽象概念从2015年开始提出,历经多次的EIP提案至今仍未成型。 最新的EIP-4337之所以被以太坊基金会看重,在于以太坊路线图的确定。 合并后,以太坊未来的升级(proto-danksharding)将围绕服务Rollup的基调展开。 Rollup 将显着降低 gas 费用,Proto-danksharding 将有助于降低 gas 费用。 这为智能合约钱包的普及打下了良好的基础,解决了gas费昂贵的主要问题。

EIP-4337不需要在以太坊共识层面做改动,而是引入了一个由Useroperation、Bundler、Paymaster等角色组成的解决方案。 解决方法如下:

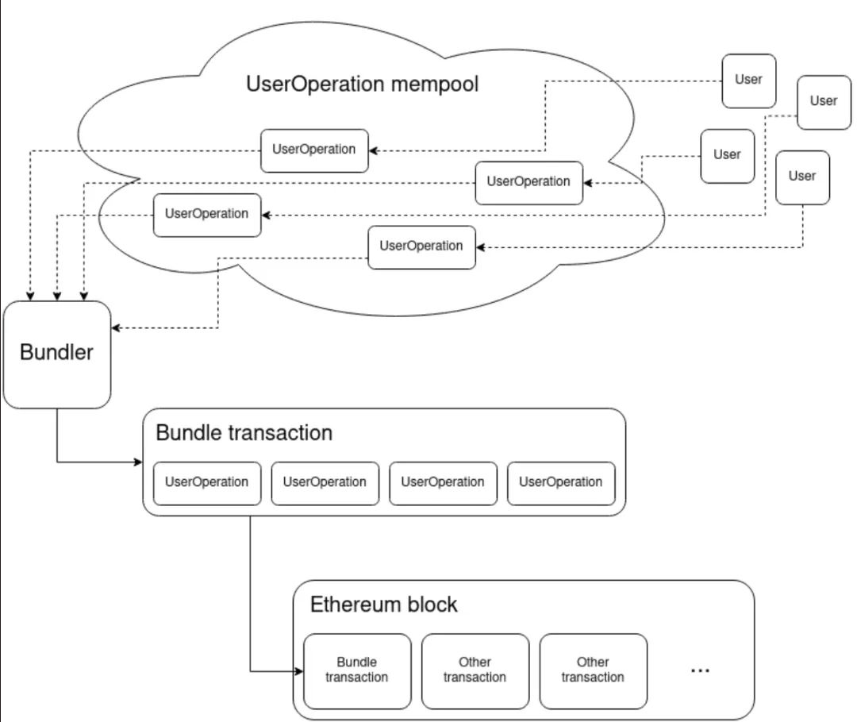

1. Alice(用户)发起一个“用户动作”并包含它要执行的交易。

2. 她将操作发送到高级“用户操作内存池”。

3. 操作部分验证并广播到P2P内存池节点网络。

4. 操作由“捆绑器”处理,它可以是任何人——MEV 搜索器、验证器、你或我等。所有操作都由打包器打包到一个大事务中。

5.打包器将区块与其他交易一起包含在以太坊区块中。

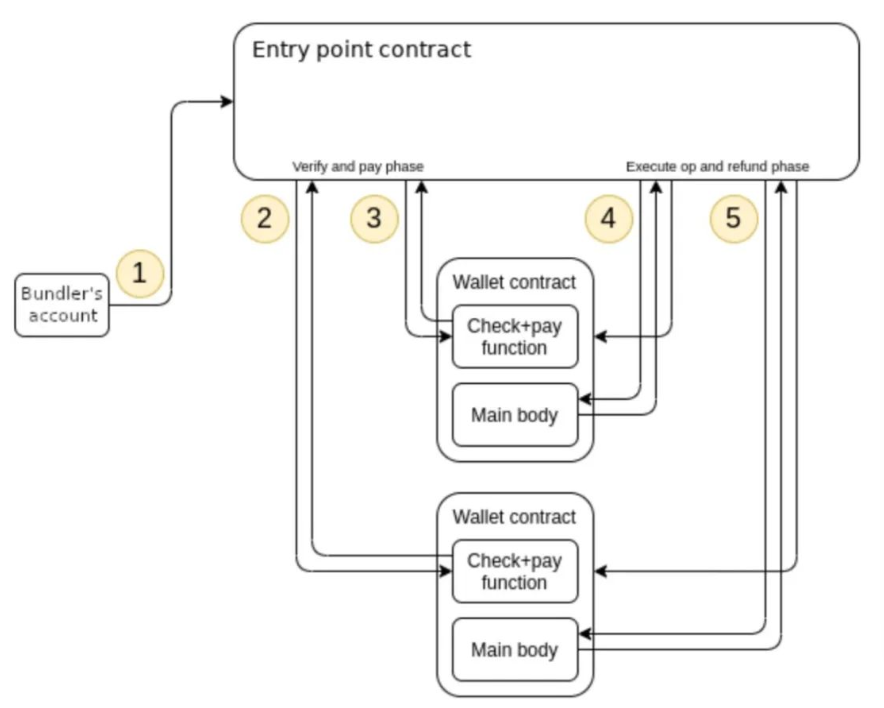

然后是打包器的功能批量查询以太坊账户余额,了解交易将如何执行和验证。

1. 打包器将交易路由到全球“入口点”智能合约。

2. 全局合约由每个用户操作,调用智能合约钱包中的“验证函数”。

3. 钱包运行此功能来验证用户操作的签名,并补偿打包这些交易的打包者。

4. 钱包运行一个执行操作来操作指定的交易。

5. 执行操作后,剩余的gas会返还给钱包。

关于EIP-4337,新的mempool相当于在更高层系统中复制了原有的交易内存池,bundler相当于sequencer对交易进行排序,可能会获得一定的MEV收益,entrypointcontract作为可信入口进行检索和检查打包内容中是否存在垃圾交易(实现某种意义上的扩容)。 Paymaster的模块未来可以接入token/法币通道,支付应用场景也非常丰富:一是允许应用开发者代用户支付; 其次,它允许用户使用ERC20代币支付,合约作为中介收取ERC20并用ETH支付。 总而言之,EIP-4337中的useroperationmempool和paymaster有机会开创一种新的商业业态,值得开发者深入探索!

短期和长期智能合约钱包实施

短期内,Argent 已经实现了部分智能合约钱包功能,包括只用手机号和邮箱创建账户,不需要助记词和私钥; 增加可信任的第三方“守护者”,实现私钥恢复; 支持更复杂的功能批量查询以太坊账户余额,通过 DAI/WETH 等方式支付 gas(不是原子 gas 支付)。 然而,智能合约钱包也并非没有后顾之忧,仍然存在风险敞口。

从长远来看,智能合约钱包的普及将面临以下障碍:

1、合约钱包门槛高,创建钱包需要花钱。 从用户的角度来看,如果项目方不提供补贴,就很难有使用产品的动力。

2、合约钱包的广泛应用依赖于以太坊Layer 2生态的蓬勃发展。短期内,Layer 2生态还远未达到成熟水平。

3、主流钱包获取用户过多。 基于安全等因素,目前没有改革的动力。

综上所述,智能合约钱包因其可编程化、智能化、复合化等特点备受关注,或将成为主流钱包的发展方向。 但是,从辩证的角度来看,它并不是完美无缺的,它的普及仍然取决于Layer 2生态的成熟度。 最后是市场因素,取决于用户对账户选择“控制”还是“便利”。

(免责声明:请读者严格遵守当地法律法规,本文不代表任何投资建议)